Případová studie - Stravenkový paušál

Popis situace

Zaměstnavatel je povinen umožnit svým zaměstnancům stravování a toto může provést různými způsoby, například nákupem stravenek, kterými může zaměstnanec platit za jídlo nebo od roku 2021 je možné přispívat zaměstnancům na stravování také v penězích (tzv. stravenkový paušál).

Daňové řešení příspěvku na stravování v obou uvedených případech (tj. stravenky a stravenkový paušál) je rozdílné, a to jak na straně zaměstnance, tak na straně zaměstnavatele. V následujících příkladech se proto zaměříme na porovnání daňových dopadů.

Stravenkový paušál

Případová studie

Příklad

Zaměstnavatel řeší, jakým způsobem bude přispívat zaměstnancům na stravování.

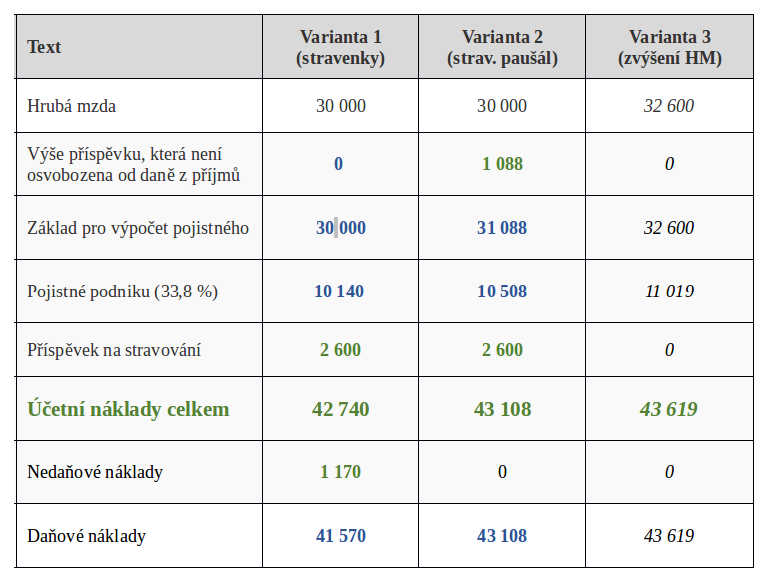

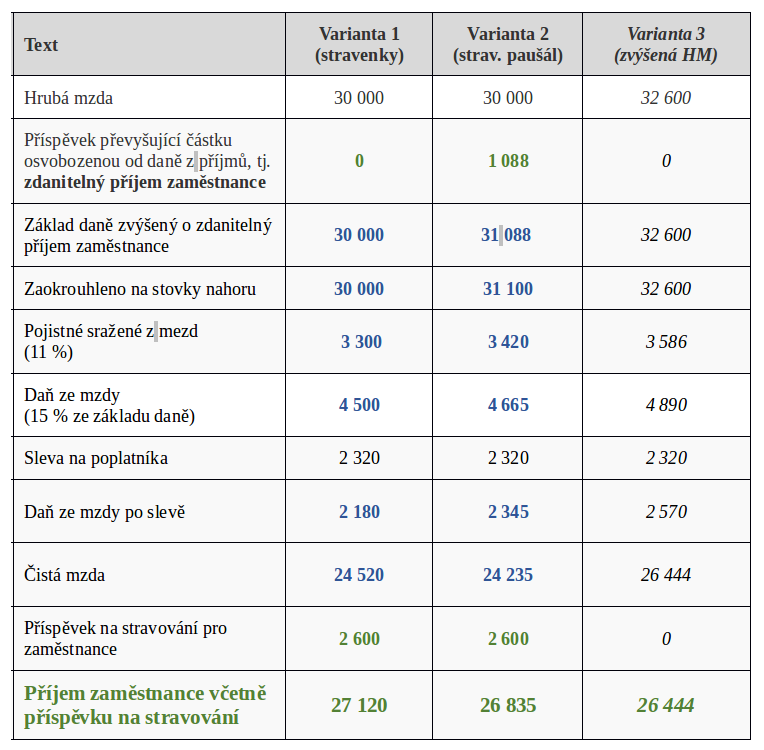

- Varianta 1 – nakoupí stravenky po 130 Kč a zaměstnavatel bude hradit celou hodnotu stravenek

- Varianta 2 – poskytne peněžitý příspěvek zaměstnancům (stravenkový paušál) ve výši 130 Kč za každou odpracovanou směnu.

Pro srovnání je zde také varianta 3, že podnikatel nebude zaměstnancům přispívat na stravování, ale místo toho o celou hodnotu příspěvku , tj. 2 600 Kč zvýší hrubou mzdu zaměstnanců.

PS: Předpokládá se hrubá měsíční mzda zaměstnance 30 000 Kč a odpracováno bylo 20 pracovních směn.

Řešení z pohledu zaměstnance

Příspěvek na stravenky je v plné výši osvobozen od daně z příjmů i pojistného.

Stravenkový paušál je osvobozen od daně z příjmů a pojistného do výše 75,60 Kč / směnu, tj. částka 54,40 Kč/ směnu bude zdanitelným příjmem zaměstnance.

Řešení z pohledu zaměstnavatele

Příspěvek na stravenky jsou daňovým nákladem do výše 55 % hodnoty stravenky (max. 75,60 Kč). V našem příkladu se jedná o daňový náklad ve výši 71,50 Kč/1 stravenku (55 % ze 130 Kč), zbývající část 58,50 Kč je nedaňovým nákladem.

Stravenkový paušál je daňovým nákladem v plné výši.